汽车行业新闻

2022-01-12 09:15:01

乘联会:2021年12月乘用车市场零售达到210.5万辆

近日,乘联会发布了2021年12月的全国乘用车市场分析报告。报告数据显示,2021年12月乘用车市场零售达到210.5万辆,同比下降7.9%,相较2019年12月下降1.9%,12月零售总体走强明显。12月零售环比11月增长15.9%,相比近几年的12月环比增长10%的平均水平,今年12月零售环比走势明显改善。

12月车市产销增长相对较好,虽然个别区域生产稍有损失,但芯片供给持续改善,促进12月产销攀升。

12月不利因素仍主要是疫情,首先是疫情散发与反复,一方面对进店量影响较大,导致服务业修复受阻;其次是公共财政中用于疫情防控等托底保障的支出增大,促进改善性消费动力支撑不足;然后是经济指标回落压力和就业预期及信心偏弱,终端消费需求增长乏力,中低端首购车型的需求趋缓。加之2020年12月促消费政策收尾的销量高基数,车市增长压力偏大。

随着春节前回乡潮的提早启动,12月中旬后的车市零售明显改善。由于经销商层面的在售车型库存水平改善、结构持续优化,厂商供货节奏逐步符合预期。随着销售旺季到来,12月经销商明显加大终端优惠力度,销售积极性快速提升,实现终端零售走强。

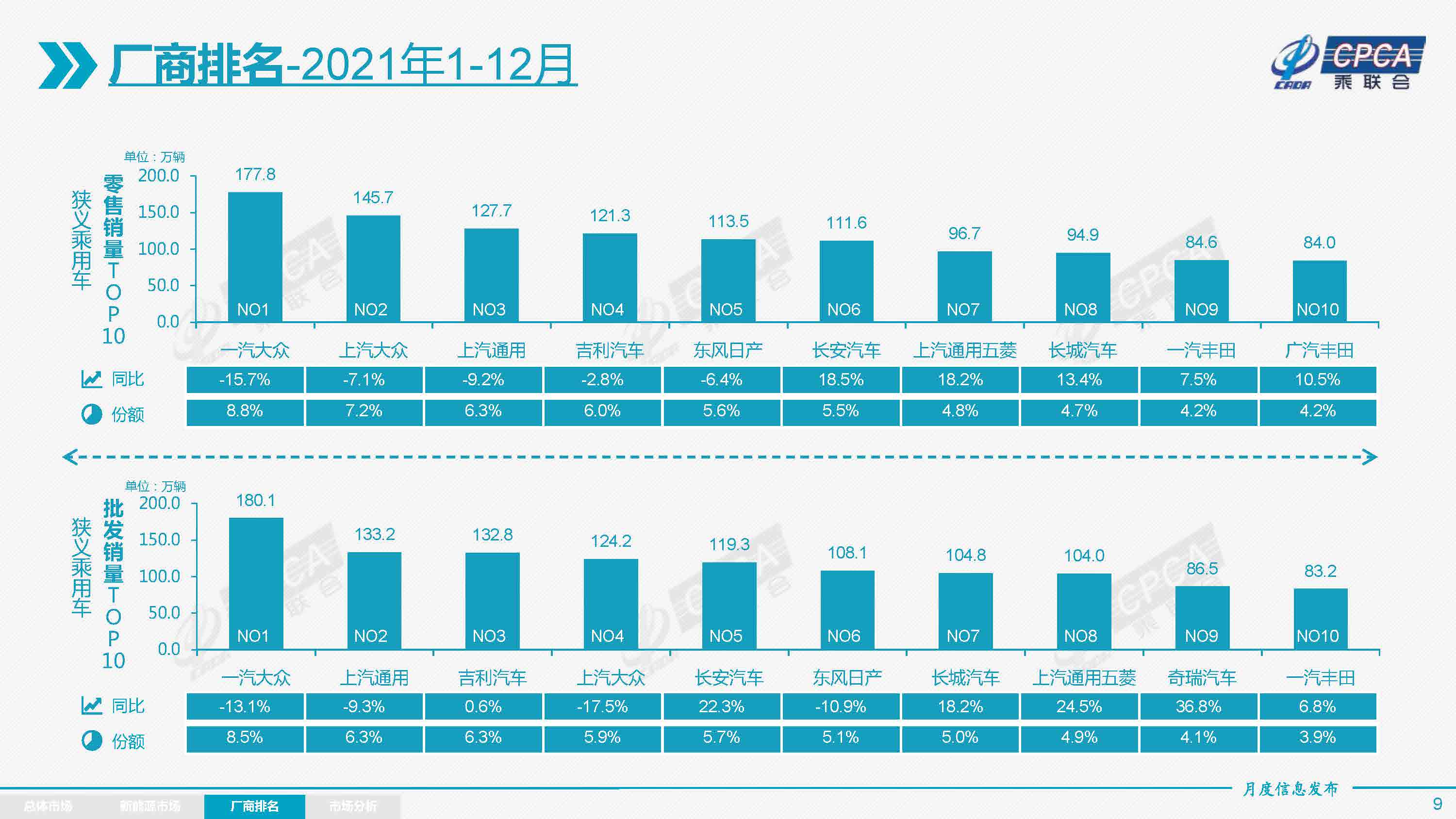

2021年1-12月的零售累计达到2014.6万辆,同比增长4.4%,较1-11月增速下降1.7个百分点。增速摊薄的原因主要是受到2020年7-12月零售高基数的影响。2021年零售同比净增量86万辆中,传统燃油车减少102万辆的同比下降6%,而新能源车增量188万辆的同比增长169%,新能源车对全年乘用车同比增速贡献了9个百分点。

12月豪华车零售25万辆,同比下降3%,环比增长18%,相对2019年12月增长22%。豪华车年末销售特别稳健,为2022年开门红奠定坚实基础。

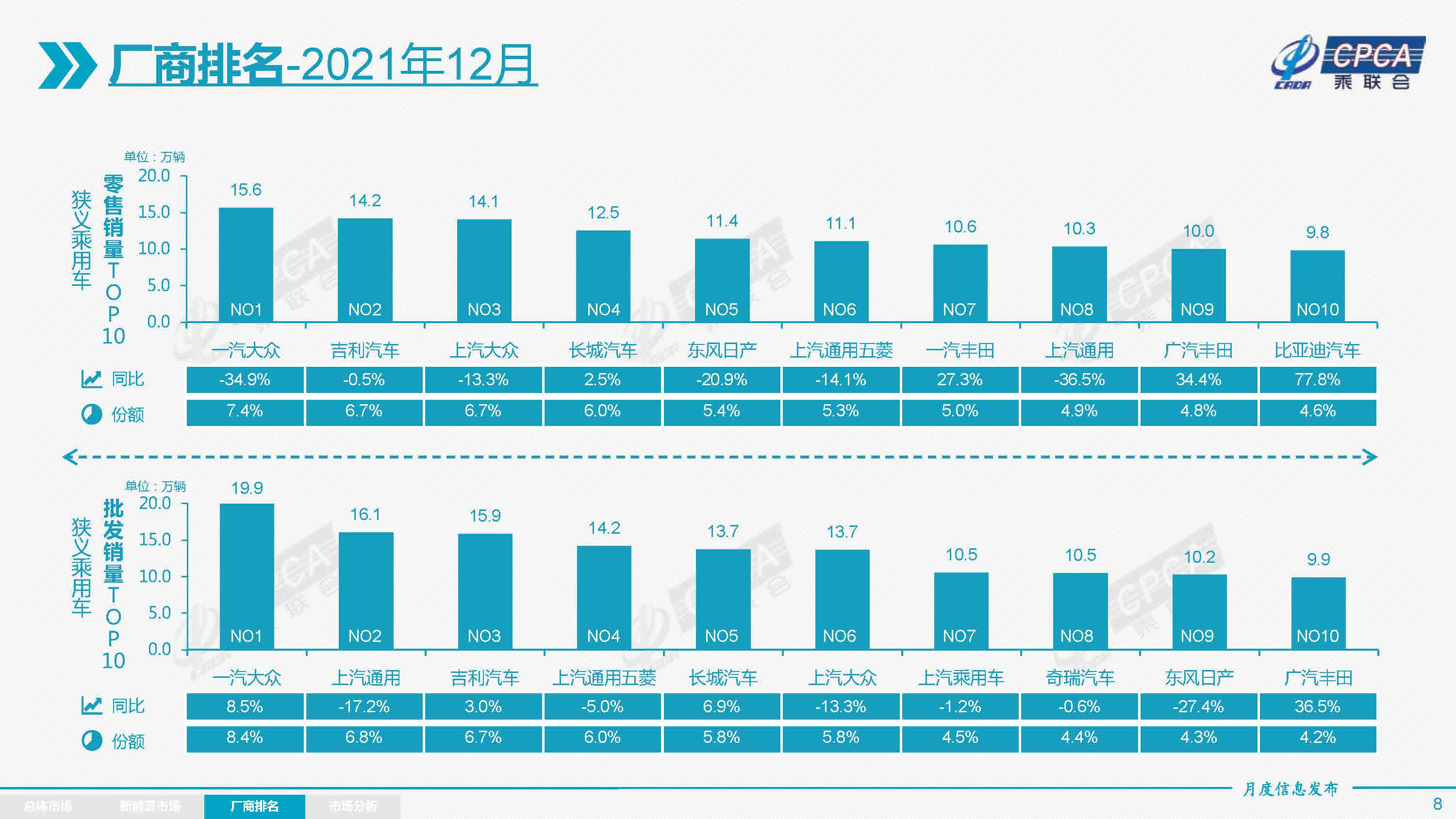

12月自主品牌零售93万辆,同比增长4%,环比增长12%,相对2019年12月增长25%。12月自主品牌国内零售份额为46.3%,同比增6.9个百分点;年度份额41%,增5.6个百分点%。12月自主品牌批发市场份额46.9%,较同期份额增长了6.2个百分点;年度自主批发份额44%,较同期份额增长了7.3个百分点。自主品牌头部企业表现很强,在新能源市场获得明显增量,因此比亚迪、上汽乘用车等传统车企品牌同比均呈高幅增长。

12月主流合资品牌零售93万辆,同比下降19%,环比增长19%,相对2019年12月下降5%。12月的日系品牌零售份额22.2%,同比下降1个百分点。美系市场零售份额达到9%,同比下降0.6个百分点。法系份额提升0.3个百分点,德系品牌供给在逐步改善。

出口:12月乘联会乘用车出口(含整车与CKD)17万辆,同比增长63%,新能源车占出口总量的15%。12月自主品牌出口达到15万辆,同比增长77%,合资与豪华品牌出口2万辆,同比增长26%。

生产:12月乘用车生产246.6万辆,同比增长7.2%,环比增长10.6%,表现很强。其中豪华品牌生产同比增长20%,环比增长18%;合资品牌生产同比下降1%,环比增长11%;自主品牌生产同比增长13%,环比增长8%。1-12月累计生产2095.1万辆,同比增长7.7%。近期芯片短缺影响明显改善,有助于豪华品牌及合资品牌快速改善生产节奏和规模,但分周次生产情况仍存在振幅上扬波动大的状态。

批发:12月厂商批发销量236.6万辆,同比增长2.3%,环比增长10.0%,较2019年12月增9.2%。1-12月累计批发销量2109.8万辆,同比增长6.7%,较2019年同期减少近1万辆。

库存:今年前三季度经历了从去库存到逼近安全库存的特殊周期, 四季度厂商库存迅速回补。12月末厂商库存环比增长10万辆,渠道库存环比增长9万辆;历年的12月是建库存的重要节点,今年12月库存建立较好,奠定了年末销量冲刺的基础。

2021年1-12月厂商库存减少13万辆,相较历年1-12月库存减少幅度偏大,形成连续四年强力去库存的特征。2021年1-12月的渠道库存相对减少56万辆,较2020年同期去库存20万辆的缺货压力仍巨大。

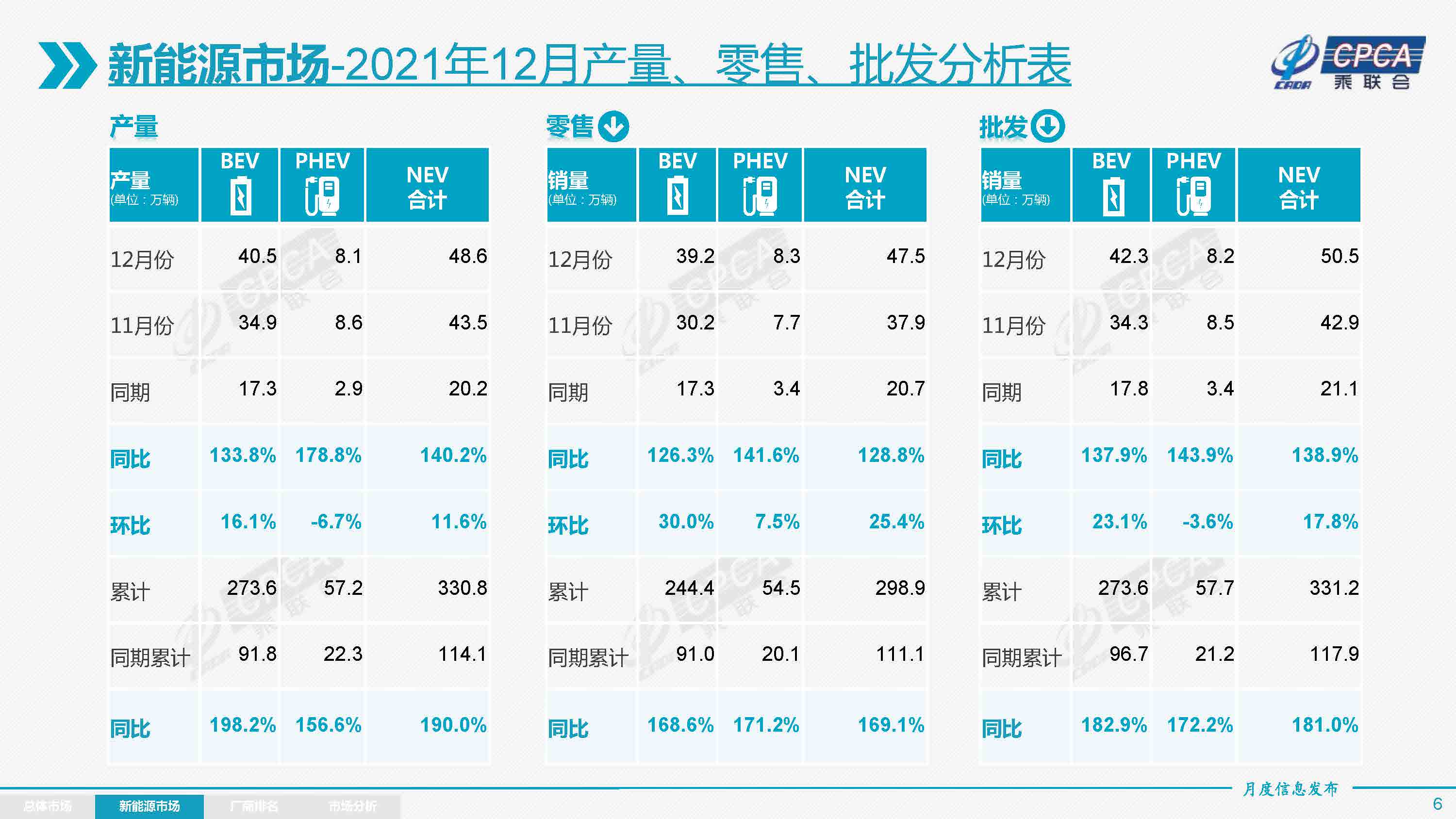

新能源: 12月新能源乘用车批发销量达到50.5万辆,同比增长138.9%,环比增长17.8%。1-12月新能源乘用车批发331.2万辆,同比增长181.0%。12月新能源乘用车零售销量达到47.5万辆,同比增长128.8%,环比增长25.4%。1-12月新能源车零售298.9万辆,同比增长169.1%。新能源车与传统燃油车走势形成强烈差异化的特征,实现新能源车对燃油车市场的部分替代效应,通过用户的市场化选择证明了消费需求的变化,并拉动车市加速向新能源化转型的步伐。

1) 批发:12月新能源车厂商批发渗透率21.3%,1-12月渗透率15.7%,较2020年5.8%的渗透率提升明显。12月,自主品牌新能源车渗透率35.2%;豪华车中的新能源车渗透率27.2%;而主流合资品牌新能源车渗透率仅有3.7%。12月纯电动批发销量42.3万辆,同比增长137.9%;插电混动销量8.2万辆,同比增长143.9%,占比16%。12月电动车高端车型销量强势增长,中低端走势较强,纯电动市场哑铃型结构有所改善。其中A00级批发销量13.9万辆,份额达到纯电动的33%;A0级批发销量6.0万,份额达到纯电动的14%;A级电动车占纯电动份额25%,从谷底回升;B级电动车达11.4万辆,环比增长25%,占纯电动份额27%。

2) 零售:12月新能源车国内零售渗透率22.6%,1-12月渗透率14.8%,较2020年5.8%的渗透率提升明显。12月,自主品牌中的新能源车渗透率39%;豪华车中的新能源车渗透率32.7%;而主流合资品牌中的新能源车渗透率仅有3.3%。

3) 出口:12月新能源车出口保持强势增长,上汽乘用车的新能源出口5716辆,吉利汽车637辆,比亚迪563辆,特斯拉中国出口245辆,长城汽车203辆,其他车企新能源车国内市场为主。

4) 车企:12月新能源乘用车市场多元化发力,上汽集团与广汽集团表现相对较强,传统车企亮点突出。比亚迪纯电动与插混双轮驱动表现较强。厂商批发销量突破万辆的企业有14家,较前期大幅增多,其中:比亚迪93338辆、特斯拉中国70847辆、上汽通用五菱60372辆、长城汽车20926辆、奇瑞汽车20501辆、吉利汽车16831辆、小鹏汽车16000辆、上汽乘用车14868辆、广汽埃安14500辆、理想汽车14087辆、一汽大众11213辆、蔚来汽车10489辆、长安汽车10404辆、合众汽车10127辆。

5) 新势力:12月小鹏、理想、蔚来、哪吒、零跑、威马等新势力车企销量同比和环比表现总体较好,尤其是小鹏、理想、蔚来、哪吒突破万辆,零跑、威马等第二梯队企业也快速上量达到了5000辆以上的月销。主流合资品牌中,南北大众的新能源车批发19498辆,占据主流合资46%份额,大众坚定的电动化转型战略初见成效。上汽通用和华晨宝马新能源销量均突破5000辆也是很优秀的,其他合资与豪华品牌仍待发力。

6) 普混:12月普通混合动力乘用车批发8.32万辆,同比增长82%,环比增25%。其中丰田51220辆,本田20441辆,东风日产6282辆,长城汽车5220辆,混动逐步成为新热点。

【来源:中国汽车召回网】

【作者:汽车365】

0条评论