汽车行业新闻

2024-10-14 08:48:07

货运行业不挣钱?货拉拉:上半年净赚2.13亿美元,四战IPO

所谓猪在风口都能起飞,如今新能源汽车正处在风口之上,但新能源物流车行业几乎鲜有玩家在2024年挣到钱了,下到司机、经销商、运营商,上到主机厂都处在艰难的生存中。而货拉拉就是鲜有挣到钱的企业,且挣的不少。

货拉拉申请上市 上半年盈利2.13亿美元

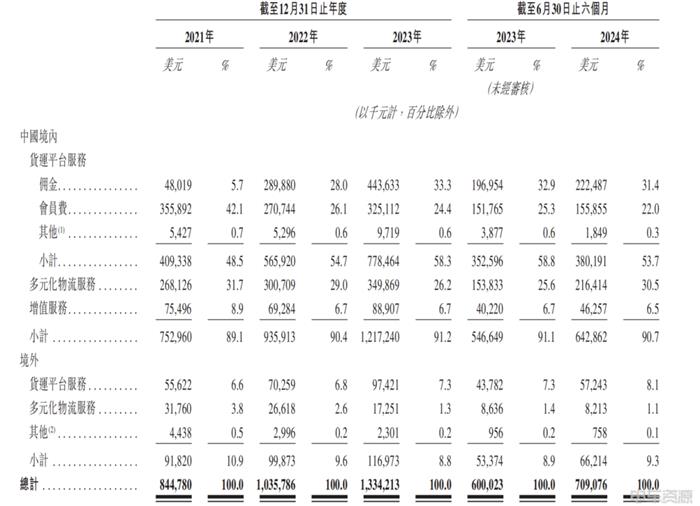

2.13亿美元是货拉拉在今年上半年的利润。10月2号,货拉拉正式向港交所提交了最新版招股说明书,披露了具体的数据,这也是货拉拉自成立以来第四次申请港交上市。前三次分别是2023年3月29日、9月28日以及2024年4月2日。

距离今年第一次申请上市才过了半年,货拉拉为何再次急匆匆申请IPO?有行业专家表示,尽管货拉拉在市占率上拥有优势,但满帮集团、快狗打车已经率先上市,为了应对资本的要求货拉拉不得不加快脚步。

而近些年货拉拉彻底摆脱亏损的状态,也给了其再次申请上市的信心。从2022年开始,货拉拉便彻底摆脱了亏损的现状,自2022年至2024年上半年,货拉拉经调整后净利润分别是0.53亿美元、3.91亿美元和2.13亿美元。

值得一提的是,今年上半年货拉拉的收益已达到去年的54.4%,不出意外的话,2024年货拉拉的利润将超过4亿美元。而上市之后,货拉拉应该还能获得更多的融资。

根据港股相关规定,公司如果在递交上市申请后六个月内未完成聆讯或上市,上市申请会自动失效。据此有分析认为,货拉拉四战IPO在时间上基本上都是无缝衔接,分秒必争,其压力并非单一来自资本压力,而是将每一次IPO当作“最后的机会”。

原因有三:一是货拉拉的三大收入来源(货运平台服务业务、多元化物流服务业务和增值服务业务)过度依赖司机会员费和佣金;二是货拉拉盈利增长并非赚钱能力更强,而是更会省钱(一方面不断压缩司机群体的利润空间,一方面大幅降低销售及营销开支);三是造车、互联网信贷等多元化业务受阻,“新增长曲线”尚未形成。

司机不满心态加剧 货拉拉口碑崩塌

相较于其他同行的持续亏损,货拉拉的营收表现证明了其的收益能力。而如今的货拉拉,早已在全球市场占有率达到了53.9%,在国内更是龙头般的存在,但是企业口碑却早已在国内市场有“崩塌”风险。在关于货拉拉这次申请上市报道的评论区,全网司机表带了自己的不满,更是直接留言表示,“货拉拉都是挣的司机的血汗钱”、“司机过的有多难,平台就过的有多好”。

信息来源网络

司机与货拉拉产生矛盾的根源主要还是在于它的盈利模式。简单点来说,货拉拉就是一个中间商,一头链接货主(发货方),一头链接司机,但是收入的大半部分都是向司机收取会员费以及完成每笔订单后的抽成。这一部分的收入,在货拉拉的总收入中占比可是越来越高,根据其披露招股书显示,货拉拉在中国境内的佣金占货运平台服务收入的比例,由2021年的11.7%增加至2023年的57.0%,2024年上半年这一占比已达到58.5%。

而在2024年由于整体经济大环境的变化,货运市场司机越来越多,但订单量却越来越少,且单价越来越低,导致司机怨声载道。

而货拉拉若不能尽快平衡平台盈利与司机利益之间的关系,将直接关系到货拉拉的盈利是否可持续。

结语:货拉拉四战港股IPO能否成功上市,于平台司机而言没有多大的实质意义,他们更关注自身利益能否得到保障,平台费用能否下降、跑单收入能否提高。

货拉拉此次IPO能否顺利上市,会在今后6个月内有结果。但综合各方财经媒体分析其屡次IPO失败原因来看,如其未能及时解决商业利益与司机权益之间的平衡问题,引发了广泛的司机不满和监管部门的关注,注定其上市之路依然道阻且长。电车资源认为,互联网货运平台依托司机盈利,并且未来是长期存在的状态,平台更应从司机的角度去做经营的调整,实现双方的合作共赢,毕竟得司机者得天下。

【来源:电车资源】

【作者:】

0条评论